成本管理

🚩过程

规划成本管理 估算成本 制定预算 控制成本

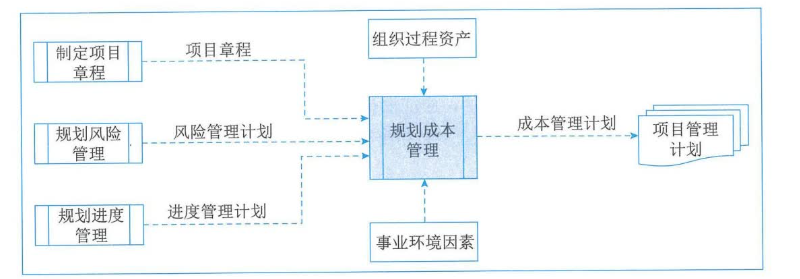

规划成本管理

Plan Cost Management 🔊

定义:确定如何估算、预算、管理、监督和控制项目成本

作用:在整个项目期间为如何管理项目成本提供指南和方向

输入: 项目章程、文件计划、组织事业

输出:成本管理计划、文件计划更新

估算成本

Estimate Coasts 🔊

定义:对完成项目工作所需资源成本进行近似估算

作用:确定项目所需资金

输入: 文件计划、组织事业

输出:成本估算、估算依据、文件计划更新

制定预算

Determine Budget 🔊

定义:汇总所有单个活动或工作包的估算成本,建立一个经批准的成本基准

作用:确定可以依据其来进行监督和控制项目绩效的成本基准

输入: 可行性研究文件、协议、文件计划、组织事业

输出:成本基准、项目资金需求、文件计划更新

项目预算==包括==经批准==用于执行项目的==全部资金

成本基准==是==经过批准==且==按时间==段分配的==项目预算,包括应急储备,但==不包括管理储备==

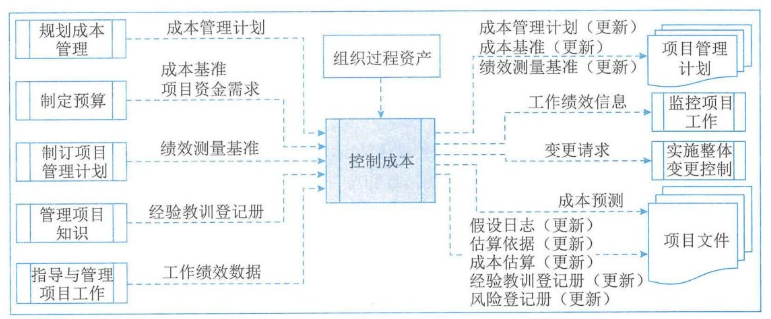

控制成本

Control Costs 🔊

定义:监督项目状态,以更新项目成本和管理成本基准变更

作用:在整个项目期间保持对成本基准的维护

输入: 项目资金需求、工作绩效数据、文件计划、组织事业

输出:成本预测、工作绩效信息、变更请求、文件计划更新

其他

成本类型

-

可变成本:随着生产量、工作量或时间而变的成本为可变成本。可变成本又称变动成本。

-

固定成本:不随生产量、工作量或时间的变化而变化的非重复成本为固定成本。

-

直接成本:直接可以归属于项目工作的成本为直接成本,如项目团队==差旅费==、工资、项目使用的物料及设备使用费等。

-

间接成本:来自一般管理费用科目或几个项目共同担负的项目成本所分摊给本项目的费用,形成了项目的间接成本,如==税金==、==额外福利==和==保卫费用==等。

-

机会成本:利用一定的时间或资源生产或交付一种产品或服务,而失去利用这些资源生产或交付其他最佳替代品的机会就是机会成本,泛指一切在做出某一选择后同时失去其他选择,其他选择中最大的损失。

-

沉没成本:指由于过去的决策已经发生的,而不能由现在或将来的任何决策改变的成本。沉没成本是一种历史成本,对现有决策而言是不可控成本,会很大程度上影响人们的行为方式与决策,在投资决策时应该尽量排除沉没成本的干扰。

应急储备&管理储备

应急储备==是包含==在成本基准内==的一部分预算,用来应对已经接受的==已识别风险,以及已经制定应急或减轻措施的已识别风险。应急储备通常是==预算的一部分==,用来应对那些会影响项目==的"已知-未知"风险==。例如,可以预知有些项目可交付成果需要返工,却不知道返工的工作量是多少,可以预留应急储备来应对这些未知数量的返工工作。可以为某个具体活动建立应急储备,也可以为整个项目建立应急储备,还可以同时建立。应急储备可取成本估算值的某一百分比、某个固定值或者通过定量分析来确定。

管理储备==是为了管理控制的目的而特别留出的项目预算,用来==应对项目范围中不可预见==的工作。管理储备用来应对会影响项目==的"未知-未知"风险。管理储备==不包括在成本基准==中,但==属于项目总预算和资金需求==的一部分,使用前需要得到高层管理者审批。当==动用管理储备==资助不可预见的工作时,就要把动用的管理储备增加到成本基准中,此时==会导致成本基准==的变更。

成本基准

成本基准是经批准的==按时间安排的成本支出计划==,并随时反映了经批准的项目成本的变更(所增加或减少的资金数目),被用于度量和监督项目的实际执行成本。

成本管理计划

- 计量单位

- 准确度

- 精确度

- 组织程序链接

- 控制临界值

- 报告格式

- 绩效测量规则

项目成本控制的目标:

- 对造成成本基准变更的因素施加影响;

- 确保所有变更请求都得到及时处理;

- 当变更实际发生时,管理这些变更;

- 确保成本支出不超过批准的资金限额,既不超出按时段、WBS组件和活动分配的限额,也不超出项目总限额;

- 监督成本绩效,找出并分析与成本基准间的偏差;

- 对照资金支出,监督工作绩效;

- 防止在成本或资源使用报告中出现未经批准的变更;

- 向干系人报告所有经批准的变更及其相关成本;

- 设法把预期的成本超支控制在可接受的范围内等。